Tim Rynott, CEO de Four Corners Helium LLC, discute el viaje de interés e inversión en el helio de EE. UU., Desde el aumento hasta los Juegos en espera.

Para algunos inversores de helio de EE. UU., Su confianza es fría. ¿Eso cambiará? Demasiados inversores han hecho el negocio, desde sabroso hasta cejar el follaje. Curva de aprendizaje costosa con un hilo común: espera.

Estoy esperando permiso. Estoy esperando la plataforma. Estoy esperando una prueba. ¡Estoy esperando ingresos!

Los primeros inversores que montaron multiplicadores de stock en las intercambios AIM, TSX y ASX están buscando noticias de aliento que se bloqueen en la transparencia. En cambio, la industria del helio de EE. UU. Está comenzando a parecerse al petróleo y el gas de aguas profundas, donde el retorno de la inversión (ROI) domina el día, y la tasa de rendimiento robusta (ROR) sigue siendo difícil.

Temas tempranos

Cuatro escasez principales en solo 19 años. El precio promedio de helio es típico por menos de 10 años. La Reserva Federal de Helio de EE. UU., Un proveedor de hasta el 30% de la oferta nacional, actualmente está agotada ~ 90%. El pronóstico para el crecimiento de semiconductores mejorado por la Ley de Reducción de la Inflación podría mostrar un crecimiento de la demanda del 6-10% por año.

La fundación permanece. El helio es insustituible con tecnologías importantes, ecológicas, y sí, estaremos enganchados a los niños pequeños en los próximos años.

Realidad Ror

Como ejemplo, el helio norteamericano centrado en el capital privado inicialmente sacrificó los ingresos tempranos al cargar el capital en su río medio. Esto se llama un acuerdo de «confianza» entre un proveedor de capital y un gerente. Once años después, NAH está produciendo aproximadamente 170 millones de pies cúbicos por año. Esto es casi el 5% del suministro norteamericano. Sin embargo, este modelo es especial y único. Los comerciantes públicos rara vez comparten tal paciencia.

Para la mayoría de los exploradores:

Midstream no es rápido ni barato. La proximidad de la tubería a las plantas de helio es ideal, pero rara. Las instalaciones móviles significan un margen delgado cuando se arrendan, y las compras directas crean un ROR. Los depósitos poco profundos (800-1200 pies) luchan a baja presión → a velocidades bajas. El juego de alta presión sobre subventa traerá flujos más altos (50-250 MCFD), pero perforar y completar CAPEX puede ganar entre $ 6 millones y $ 15 millones/pozo. Las atractivas jugadas con alto positivo en Montana/Saskatchewan/Alberta son más asequibles de manejar, pero la curva de tipo sugiere una disminución relativamente aguda después de los primeros dos años de producción.

ROI: sellar la transacción

Como el helio puede difundir prácticamente todo el material subterráneo durante el tiempo geológico, toda la acumulación resultante de helio ocurre fundamentalmente cuando la tasa de descarga de la fuente excede la tasa de fuga de sellos.

Las capas evaporantes de baja permeabilidad (sal, piedra dura, yeso) están determinadas a nivel mundial para producir los mejores sellos no solo para el petróleo y el gas sino también para el helio. También se establece numéricamente que los sellos violados siguen siendo el mayor riesgo de exploración de petróleo, gas y helio. En muchos casos, o «sellos soplados» asociados con la tectónica, la micro-destrucción o las fallas de compensación, también pueden ser difíciles de eliminar el riesgo con las herramientas de exploración disponibles. Teniendo en cuenta que se necesitan cientos de millones de años para llenar un depósito de helio (la descomposición radiactiva es IV, IV, IV), un evento de episodio podría destruir el partido económico. En otras palabras, destruye el ROI.

Aquí hay algunas herramientas/prácticas de prueba para ayudarlo a deshacerse de sus pegatinas impresionadas en el futuro:

Presión de poros Palins Palins Mapeo Pastic Imagen del pozo log isoclón e ISOPACH

Riesgo de exploración secundaria: fuente, mecanismo de roca (porosidad/permeabilidad), efectividad de la migración, trampa/tiempo son relativamente cuantificables con análogos proximales y sismicidad suficiente.

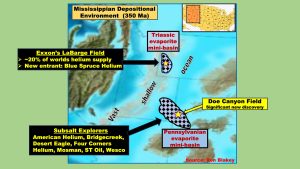

El campo Doe Canyon, el principal análogo moderno de SW Colorado, se encuentra en el lado este de las enormes aguas poco profundas (Figura 1). Cubierto con 12,500 millas cuadradas de dosel evaporante de Pennsylvania, la dolomita porosa de Mississippi de DOE ha producido aproximadamente 3 mil millones de pies cúbicos de helio desde 2016, lo que permite 46 mil millones de pies cúbicos adicionales. El área de 4 conectores es adecuada para un ROI preferido, ya que hay más de 20 millones de helio cúbico .4-5% (que alcanza casi un 3% cerca del 4 coma), y una roca subterránea enriquecida con uranio/torio de torio amplio lateralmente.

Maximizar ROR

Four Corners Helium, LLC, espera utilizar parcelas de presión de poros e isoclones de alta resolución en el pellizco de grandes cuerpos de evapolita. El objetivo final es probar el depósito con un sello evaporador lo suficientemente grueso como para atrapar elementos de helio delgados lo suficientemente delgados como para evitar una carcasa intermedia de 7 pulgadas. Si necesita una carcasa intermedia de 7 pulgadas al precio de acero de hoy, casi duplicará las tazas de taladro/acabado en la ubicación de subsalta, y obtendrá una tasa de devolución.

En segundo lugar, el teatro apilado también es importante. Las reversiones de terremotos pueden arriesgar zonas petroleras poco profundas por encima de los depósitos de helio. Conexión lenta del helio compensado de flujo de efectivo de aceite.

La demanda/demanda se encuentra con el ROI

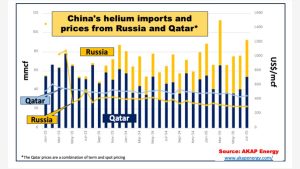

Los veteranos actuales de helio, a menudo refugiados de petróleo y gas que sobrevivieron (o no) a través de escenarios cíclicos de sobreportaciones, saben cómo las fluctuaciones en los precios de los productos básicos pueden hacer cruelmente ROR/ROI. Un caso adecuado: en septiembre de 2023, Rusia violó la cuota de mercado de China, reduciendo los andamios chinos de Qatar en más del 40% y bajando los precios spot de Qatar en un 20% en un 19 meses (Figura 2). ¡La bandera roja de los Estados Unidos está siendo enrollada!

Los trenes Amur 1, 2 y 4 de Gazprom están en línea y tienen la oportunidad de ponerse en línea a finales de este año. Tras el pleno crecimiento, Amur podría suministrar 3-3.5 veces más de lo que se necesita para el mercado asiático/del Medio Oriente sin licencia (incluidos China, India, Emiratos Árabes Unidos, Arabia Saudita, Vietnam y Malasia).

Si Gazprom puede acomodar a estos países, aumentar las asignaciones nacionales y construir un inventario estratégico para precios futuros o precios futuros, si todavía queda capacidad, ¿qué sigue para esta recompensa de helio?

Primero, las sanciones finalmente se levantaron, lo que permitió ampliar las opciones de mercado.

En segundo lugar, y parafraseando a Phil Cornblus y sus compañeros: «… las sanciones de helio rusas dividen el negocio global de helio anterior en dos entidades. Con eso en mente, ¿cómo se relaciona esto con otros países altamente procesados y legalmente amigables?

Japón y Corea del Sur representan un gran 36% de la demanda asiática, pero viajan en laderas resbaladizas. Estos países no tienen sanciones específicas que prohíban el helio ruso, pero están firmemente en línea con el campamento G7/US-EU. En otras palabras, Corea del Sur necesita expresar su lealtad a sus aliados, al tiempo que mantiene la línea de vida industrial en silencio abierto donde las sanciones no muerden. El EE. UU. Sin sanciones, el mayor consumidor de helio en el guante, sin duda está en la mira rusa. Hay obstáculos, pero entrega costosa. Ansiedad de los ciudadanos de muchas previas. Los principales distribuidores estadounidenses (como productos de aviación, Linde, Messer, Matheson) pueden ser debido al riesgo de reputación. Tarifas complejas. En este caso, la exclusión de la columna 2 significa que el helio ruso podría enfrentar tarifas altas. Estados Unidos tiene prohibido usar los contenedores de helio de llenado de Gardner Rusia. Gardner, con sede en Estados Unidos, suministra la mayoría de los ISO del mundo de 11k galones del mundo, pero las empresas chinas se están moviendo rápidamente para satisfacer las necesidades de Gazprom. Rors/ROI competitivos: un área donde los exploradores estadounidenses pueden controlar su destino. Es decir, ¿puede el ingenio científico liderado por el capitalista, el sudor y la resolución de mover la economía a nivel de campo de los Estados Unidos más allá de lo que Gazprom puede socavar?

Reglas geológicas

La Madre Naturaleza una vez más gobierna el día. De los 195 países de la Tierra, las condiciones geológicas de helio económico se han producido principalmente en solo cinco países hasta ahora.

En 2021, la Asociación Americana de Geología (USGS) estima 300 mil millones de pies cúbicos de helio recuperable. Si menos del 25% de esta cantidad se considera la economía, este volumen de producción podría proporcionar las necesidades de las generaciones estadounidenses.

Explorador de helio de EE. UU.: Es decir, helio Avanti, abeto azul, águila desértica, exón, helio de cuatro esquina, recursos de hélice, petróleo y gas Mosman, energía estadounidense, Wesco trae altos niveles de experiencia y arsenal científico. Consistencia, edad de terremotos e incluso mayor resolución de corte abierto de agujeros abiertos, RMN y registros de imágenes de pozo de pozo, geoquímica avanzada. Hay una razón por la cual muchos países de todo el mundo buscan la experiencia y las herramientas de los exploradores estadounidenses.

Se dice que el homo sapiens moderno ha estado deambulando por el mundo durante unos 300,000 años, ¡pero Helium solo se descubrió hace 157 años! Entonces, inversores, mantenga a su brich en un desastre: esta nueva industria tiene un juego que te está esperando, ¡aumentando el dolor!

Este artículo también se presentará en la 24ª edición de Quarterly Publishing.

Source link